Heute möchten wir dir fünf Möglichkeiten zeigen, wie du 1000 Euro investieren kannst. Wenn du unsere Artikel „How to: Finanzen selbst in die Hand nehmen!“ und „Zusatzrente: Mami sorgt vor!“ gelesen hast, weißt du, wie wichtig es ist, deine Zukunft finanziell abzusichern. Doch nicht jede Familie hat jeden Monat die Möglichkeit, Geld zu investieren.

Jetzt, wo das 14. Monatsgehalt ansteht – das in einigen Branchen üblich ist – oder du vielleicht Anrecht auf den neuen Baby-Bonus von 1.000 Euro hast, bietet sich eine großartige Gelegenheit, ganz nach dem Motto „Pay yourself first!“. Statt das gesamte zusätzliche Einkommen direkt auszugeben, könntest du 1.000 Euro sinnvoll investieren.

In diesem Artikel zeigen wir dir fünf Möglichkeiten auf, 1000 Euro anzulegen, ohne zwangsläufig ETFs oder Aktien zu kaufen. Los geht’s!

Inhaltsverzeichnis

Warum ist es wichtig, Geld für die Zukunft anzulegen?

Die Bedeutung des „Pay yourself first“ – Wie funktioniert es?

Unsere 5 Ideen, 1000 Euro zu investieren

Schulden & Notgroschen

Investition in Wissen und Weiterbildung

Aus- und Fortbildung im Job

Investition in den Finanzmarkt

Aufbau deiner Selbstständigkeit

Fazit

Warum es wichtig ist, Geld für später anzulegen

Es ist immer wieder wichtig darüber zu reden, wie unerlässlich ist es, Geld für später anzulegen – nicht nur für die Zeit nach unserem Arbeitsleben (Rente), sondern auch, um auf unerwartete Situationen vorbereitet zu sein. Ob für plötzliche Reparaturen, unvorhergesehene medizinische Ausgaben oder die Zukunft unserer Kinder, wie etwa deren Studium: Geld auf der Seite zu haben, gibt Sicherheit und verhindert Stress in schwierigen Momenten.

Vor etwa drei Jahren habe ich, nachdem wir die letzten Raten für unsere Küche abbezahlt hatten, damit begonnen, jeden Monat einen kleinen Betrag für unseren Notgroschen zurückzulegen. Das Leben bringt immer wieder Überraschungen mit sich – sowohl positive als auch herausfordernde. Sei es, dass unser Kind plötzlich eine Zahnspange braucht oder unser geliebtes Haustier krank wird: Ein finanzieller Puffer hilft, solche Situationen zu meistern, ohne direkt in eine Krise zu geraten.

Haushaltsbuch & Notgroschen: Dein finanzieller Rettungsanker

Ein Notgroschen bildet das Fundament deiner finanziellen Sicherheit. Mit ihm legst du den ersten Baustein für eine stabile finanzielle Basis, die dich vor unerwarteten Ausgaben schützt. Um die Kontrolle über deine Finanzen zu behalten und Einsparpotenziale aufzudecken, empfiehlt sich ein Haushaltsbuch. Die Südtiroler Verbraucherzentrale bietet hierzu ein hilfreiches Online-Tool, das dir einen Überblick über deine monatlichen Einnahmen und Ausgaben verschafft. Sobald du alle fixen und variablen Kosten erfasst hast, kannst du berechnen, wie viel du monatlich sparen kannst. Dabei gilt eine einfache, aber effektive Regel: „Pay yourself first“.

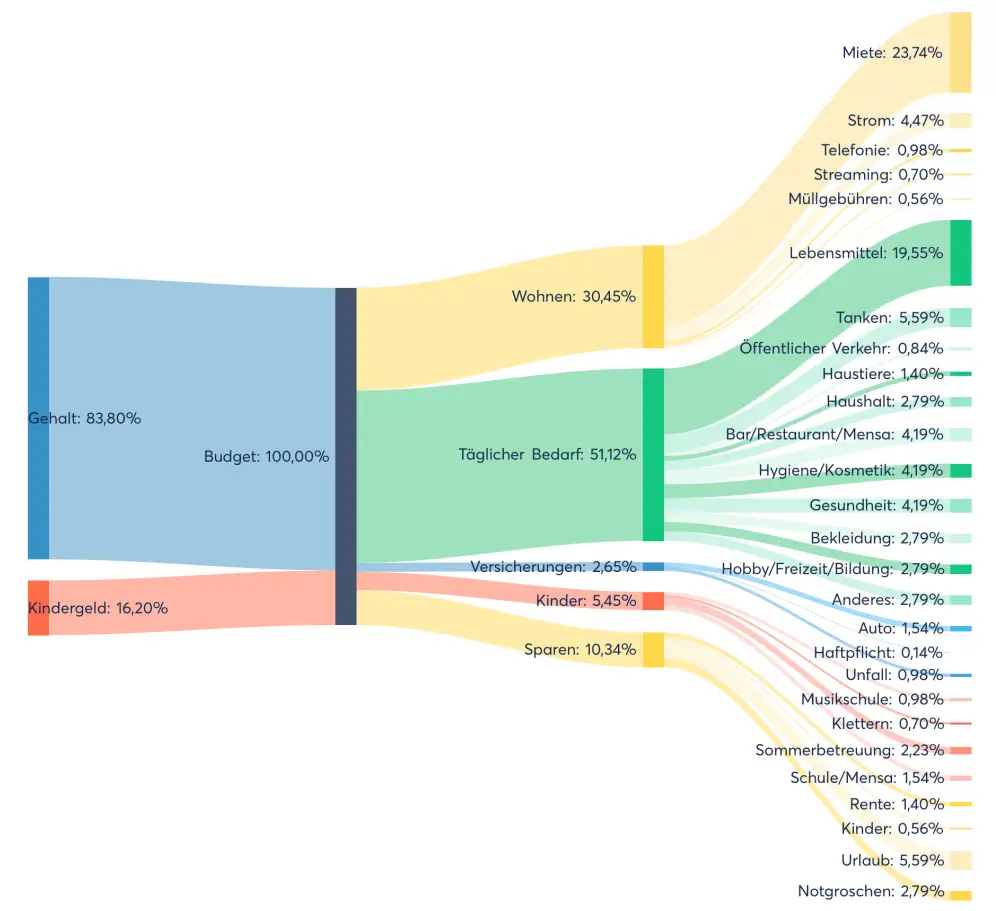

Diese Regel habe ich mir selbst zu Herzen genommen, um unser monatliches Budget zu optimieren. Mithilfe von Tools wie dem Sankey-Diagramm auf der Webseite von Finanzfluss konnte ich unser Einkommen visualisieren und die Verteilung in Euro oder Prozent darstellen. Aktuell liegt unsere Sparquote bei rund 10 %, was dem italienischen Durchschnitt entspricht. Doch das war nicht immer so – wie ich bereits im Artikel „Hätte ich doch schon vor 10 Jahren“ ausführlich erzählt habe.

Ein Notgroschen schützt uns davor, im Notfall auf einen Kredit (Schulden) angewiesen zu sein – sei es für einen Umzug, unerwartete Gesundheitskosten oder wenn plötzlich der Laptop kaputtgeht. Mit der Regel „Pay yourself first“ können wir gezielt dafür sorgen, dass immer etwas Geld für solche Situationen bereitsteht.

Pay yourself first!

Im Artikel „Finanzen selbst in die Hand nehmen“ haben wir bereits über dieses Prinzip gesprochen. Es bedeutet, dass wir zuerst für uns selbst sparen, bevor wir unser Geld für andere Ausgaben verwenden. Dieses Konzept ist entscheidend, um finanzielle Ziele zu erreichen und eine stabile Zukunft aufzubauen.

Wie funktioniert das? Ganz einfach: Mache es dir zur Gewohnheit, einen festen Betrag oder Prozentsatz deines Einkommens direkt nach Gehaltseingang für deine Spartöpfe und/oder Investitionen zu reservieren. Ich habe früher den Fehler gemacht, erst zu sparen, was am Monatsende übrig blieb – oft war das gar nichts! Seit ich direkt nach Gehaltseingang einen fixen Betrag auf ein separates Konto überweise, hat sich mein Sparverhalten grundlegend geändert. Probiere es selbst einmal aus!

Besonders praktisch ist die Einrichtung einer automatischen Überweisung. So wird Sparen zur Gewohnheit, und du bist weniger versucht, das Geld für spontane Käufe oder Belohnungen auszugeben um mich damit „zu belohnen“.

Wir sollten uns bewusst machen, dass die Einsparungen und Investitionen, die wir heute tätigen, unsere finanzielle Sicherheit und Freiheit von morgen ermöglichen. Indem wir heute verzichten, bauen wir ein Polster auf, das uns in Zukunft mehr Flexibilität und Möglichkeiten bietet.

Unsere 5 Ideen, 1000 Euro zu investieren

1 | Schulden abbauen und Notgroschen anlegen

Mit diesem Tipp hast du wahrscheinlich in diesem Beitrag nicht gerechnet und dennoch müssen wir über Schulden sprechen. Wenn du also demnächst dein vierzehntes Monatsgehalt erwartest und überlegst, das Geld in Aktien oder ETFs zu investieren (weil man derzeit überall davon hört und liest), verschaffe dir zuerst einen klaren Überblick über deine finanzielle Situation.

Schulden abbauen: Warum das der erste Schritt ist

Hast du Schulden, zahlst du nicht nur die ursprüngliche Summe zurück, sondern auch Zinsen – oft mit hohen Zinssätzen. Es kann deshalb viel sinnvoller sein, das zusätzliche Einkommen dafür zu nutzen, Schulden vollständig oder teilweise zu tilgen.

Ein Beispiel: Du hast 1000 Euro auf deinem Konto, aber eine Restschuld von 2500 Euro für einen kürzlich gekauften Laptop. Rein rechnerisch hast du kein Vermögen, sondern stehst mit 1500 Euro im Minus. In diesem Fall wäre es klüger, dein Geld direkt für die Schuldentilgung einzusetzen. So sparst du Zinsen und reduzierst deine monatliche finanzielle Belastung.

Notgroschen anlegen: Deine Sicherheitspuffer

Im nächsten Schritt kannst du dir Gedanken darüber machen, ob du schon einen Notgroschen angelegt hast und dich auf den Aufbau eines solchen konzentrieren. Warum? Weil unvorhergesehene Ereignisse wie plötzliche Reparaturen, gesundheitliche Kosten oder gar ein Jobverlust jederzeit eintreten können. Ein solider Notgroschen schützt dich davor, in solchen Momenten auf Schulden angewiesen zu sein oder langfristige Investitionen frühzeitig auflösen zu müssen.

Wie hoch sollte der Notgroschen sein? Die Faustregel lautet: Dein Notgroschen sollte mindestens drei bis sechs Monate deiner monatlichen Ausgaben abdecken. Um diese Summe genau zu bestimmen, hilft es, ein Haushaltsbuch zu führen. Trage über mindestens drei Monate alle Einnahmen und Ausgaben ein, um ein klares Bild deines finanziellen Bedarfs zu bekommen.

Ein ausreichender Notgroschen sorgt dafür, dass du deine langfristigen finanziellen Ziele nicht gefährdest. Wenn du später in Aktien oder andere Wertpapiere investierst, kannst du sie langfristig halten – ohne sie in einem ungünstigen Moment verkaufen zu müssen, nur weil plötzlich unvorhergesehene Kosten entstehen.

Fazit: Beginne mit dem Schuldenabbau, baue danach deinen Notgroschen auf und investiere erst dann in den Finanzmarkt. Mit diesem Ansatz schaffst du eine solide Grundlage für eine sichere finanzielle Zukunft.

2 | Investition in Wissen und Weiterbildung

Für unsere zweite Idee brauchst du nicht unbedingt 1000 €, sondern kannst auch weniger dafür ausgeben. Aber das Ergebnis wird dich im Leben weiterbringen. Ich spreche hier nämlich vom Investieren in Wissen! Dabei muss es nicht gleich das mehrere tausende Euro teure Coaching von z. B. Miss Moneypenny sein. Du kannst schon mit kleinen Beiträgen anfangen und Finanzbücher lesen! Hier habe ich ein paar Tipps für dich:

- Das einzige Buch, das Du über Finanzen lesen solltest

- Souverän investieren für Einsteiger

- Love & Money: Gemeinsam Finanzen zukunftssicher und erfolgreich gestalten

- Dein Money 1×1: Der Finanzguide für Frauen: Einfach gut aufgestellt für alle Lebenslagen

- Souverän investieren mit Indexfonds und ETFs

Danach wirst du eine viel klarere Vorstellung davon haben, wie du deine Finanzen verwalten kannst. Und ich rate dir wirklich, diesen Punkt nicht zu unterschätzen. Denn Wissen ist eine langfristige Investition in dich selbst und in dein Humankapital. Und du wirst sehen, wenn du ein Grundwissen in Sachen Finanzen hast, wirst du deine bisherigen Gewohnheiten in Frage stellen und deine finanzielle Situation wirklich verändern können!

3 | 1000 Euro investieren in Aus- und Fortbildung im Job

Wenn es um Investitionen geht, denken viele ausschließlich an die Kapitalmärkte – an Aktien, ETFs oder Depotkonten. Doch dabei wird oft übersehen, dass eine Investition in dich selbst ebenso wertvoll, wenn nicht sogar nachhaltiger sein kann.

Warum in Weiterbildung investieren?

Eine gezielte Investition in dein berufliches Wissen kann langfristig mehr Geld in deine Kasse spülen, sei es durch eine Gehaltserhöhung, eine Beförderung oder einen Wechsel in eine besser bezahlte Position. Gleichzeitig stärkst du dein Humankapital und sicherst dir einen Wettbewerbsvorteil auf dem Arbeitsmarkt.

Auch wenn du nicht planst, deinen Beruf komplett zu wechseln, können Weiterbildungen dich in deinem aktuellen Job weiterbringen. Zum Beispiel durch das Erlernen neuer Technologien, wie spezifischer Software, die in deinem Unternehmen eingesetzt wird. Solche Kenntnisse eröffnen oft die Tür zu spezialisierteren Aufgaben und machen dich unersetzlich – ein starkes Argument bei Gehaltsverhandlungen.

Persönliche Erfahrungen und Tipps

In unserer Familie haben wir ein festes Budget für Kurse und Weiterbildungen reserviert, und ich nutze jede Gelegenheit, mich beruflich weiterzuentwickeln. Während andere im Unternehmen oft unmotiviert und lustlos auf Schulungen reagieren, sehe ich darin Chancen: Gerade in einer Zeit, in der Technologien wie die Apple Vision Pro oder neue KI-Systeme wie ChatGPT auf dem Vormarsch sind, ist es wichtiger denn je, am Ball zu bleiben.

4 | Investitionen in den Finanzmarkt

Jetzt kommen wir zu dem Punkt, auf den du wahrscheinlich von Anfang an gewartet hast: die Investition in den Finanzmarkt. Vielleicht denkst du, dass 1.000 Euro zu wenig sind, um mit dem Investieren zu beginnen. Doch das ist ein Irrtum! Mit diesem Betrag kannst du bereits einen soliden Grundstein für deine finanzielle Zukunft legen – und heute ist der Einstieg dank zahlreicher sogenannter „Neo-Broker“ einfacher denn je.

Im Blogbeitrag „Geld anlegen für Kinder – Welche Alternativen gibt es zum Sparbuch fürs Kind?“ haben wir uns bereits mit dem Potenzial kleiner Beträge über einen langen Zeitraum beschäftigt. Der Zinseszins-Effekt ist hierbei entscheidend: Selbst eine vergleichsweise geringe Summe wie 1.000 Euro kann sich durch das regelmäßige Wiederanlegen von Zinsen über 18 Jahre verdoppeln. Natürlich benötigt das Zeit und Geduld, doch der langfristige Gewinn lohnt sich.

Dank moderner Technologien und Plattformen wie Scalable Capital, Trade Republic oder anderen Investment-Apps kannst du heute bequem von zu Hause aus investieren – oft sogar kostenlos. Diese Plattformen bieten dir die Möglichkeit, nicht nur einen einmaligen Betrag anzulegen, sondern auch einen monatlichen Sparplan zu erstellen.

Ein Tipp: Trotz der einfachen Zugänglichkeit rate ich dir dringend, dich vorher gut zu informieren. Finanzbildung ist das A und O, um die richtigen Entscheidungen zu treffen und Fehler zu vermeiden. Lies dir Bücher wie „Souverän investieren für Einsteiger“ durch, die dir die Grundlagen des Investierens verständlich erklären. So bist du besser darauf vorbereitet, auch in turbulenten Marktphasen ruhig zu bleiben und nicht panisch zu verkaufen, wenn dein Depot mal im Minus steht. Dann kannst du mit Geduld und einem soliden Plan aus deinem Startkapital über die Jahre ein beeindruckendes Vermögen aufbauen.

5 | 1000 Euro zum Aufbau deiner Selbstständigkeit

Unser letzter Tipp ist vielleicht auch etwas ungewöhnlich, aber du könntest die 1.000 Euro in die Hand nehmen um dich damit neben deinem Beruf selbstständig zu machen. Damit kannst du – wenn alles gut läuft – ein kleines Zusatzeinkommen oder sogar ein passives Einkommen aufbauen. Hast du vielleicht eine Leidenschaft, der du schon immer nachgehen wolltest oder ein Hobby (nähen, malen, Schmuck basteln uvm.), welches du zu einem kleinen, profitablen Unternehmen ausbauen kannst?

Frage Freunde und Bekannte, was ihnen fehlt, oder überlege, wo deine besonderen Talente liegen. Plattformen wie selbergmocht.it können dir dabei helfen, Inspiration zu finden. Es gibt auch Frauen, die als Tür-zu-Tür-Verkäuferinnen oder im Direktvertrieb erfolgreich sind und Produkte wie Just, Pro-Win, Hyla, Tupperware, Healy, Jemako, Forever, Ringana, Vorwerk, AMC, Herbalife und vieles mehr vertreiben.

Seit dem Zeitalter der künstlichen Intelligenz (AI) gibt es auch junge Menschen, die mithilfe von AI ein passives Einkommen generieren. Ein beliebter Ansatz ist es, einen eigenen YouTube-Kanal aufzubauen. Heutzutage kann AI bereits komplette Skripte für Videos generieren und du kannst sogar einen AI-Sprecher nutzen, um ganze Videos zu erstellen. Dadurch wird die Erstellung von Videos sehr vereinfacht.

Ein weitere Idee, die aktuell auf Youtube überall zu finden ist, ist der Verkauf von mit AI generierten Bildern als Poster, T-Shirts oder Tasse auf Plattformen wie Etsy. Sei dir aber immer bewusst, dass das mit Arbeit und viel Zeit verbunden ist und ein erfolgreiches Projekt nicht über Nacht entsteht! Außerdem gibt es in Italien einige Vorgaben, die du einhalten musst, wenn du dich selbstständig machst und Produkte verkaufst, darunter die Eröffnung einer Mwst-Nummer sowie die Eintragung in der Handelskammer.

Zusätzlich musst du seit der DSGVO auch ein Verfahrensverzeichnis führen, in dem du genau darauf eingehst, wie und wo die Daten verarbeitet werden. Es müssen elektronische Rechnungen gestellt werden – auch im Sistema forfettario und einiges Mehr. Darüber hinaus bietet AI zwar eine Vielzahl von spannenden Möglichkeiten um ein passives Einkommen zu generieren, aber es erfordert auch das Erlernen und Beherrschen der neuen Technologien.

Fazit

Zusammengefasst kannst du mit 1.000 Euro viel erreichen, sei es durch das Eröffnen eines Depotkontos mit ein paar Prozent Zinsen, um die Inflation abzumildern, durch den Kauf eines Buono Fruttifero Postale oder durch Investitionen in den Finanzmarkt oder in dein eigenes Humankapital. Wir wollten mit diesem Beitrag dazu anregen, das Geld nicht sofort in Konsumgüter wie ein neues iPhone zu stecken, sondern einen Schritt zurückzutreten und sich selbst zu hinterfragen.

Natürlich hat nicht jeder eine Leidenschaft oder ein Hobby, das sich einfach in eine Einkommensquelle umwandeln lässt. Der Aufbau eines eigenen Geschäfts erfordert Zeit, Geld und spezifische Kenntnisse. Auch der Finanzmarkt birgt Risiken, weshalb es wichtig ist, sich gut vorzubereiten und zu informieren.

Dennoch: Überlege dir, wie du deine 1.000 Euro am besten für dich nutzen kannst, um langfristig davon zu profitieren – und vielleicht findest du einen Weg, der dich nicht nur finanziell, sondern auch persönlich weiterbringt!

{kind=link}