Geld anlegen für Kinder? Kinder finanziell abzusichern – das ist der Traum vieler Eltern. Dabei muss es gar nicht darum gehen, dem Kind einen möglichst großen Finanzpolster mit auf den Weg ins Erwachsenenleben zu geben. Manchmal reicht es schon, Rücklagen zu schaffen, um später Wünsche wie ein Studium oder ein Auslandsjahr zu unterstützen. Aber wie sparen wir am besten für unsere Kinder? Diese Frage habe ich mir gestellt und möchte euch heute einige mögliche Ideen vorstellen. Los geht’s!

Inhaltsverzeichnis

Warum sparen fürs Kind?

Sparbuch & Geldentwertung

Börse als Inflationsschutz

Der Zinseszinseffekt

Geldgeschenke anlegen?

Was brauche ich zum Investieren

Wie genau investiere ich nun

Was gilt es noch zu beachten

Ein Tipp zum Schluss

Vorab ein Disclaimer: Alle hier angegebenen Informationen stellen keine spezifische Anlageberatung oder Kaufempfehlung dar. Wir schreiben hier über unsere persönlichen Erfahrungen und möchten Denkanstöße bieten. Wir übernehmen keine Haftung für Verluste, die durch die Umsetzung der Gedanken oder vorgestellten Ideen entstehen.

Warum lohnt es sich, für das Kind zu investieren?

Kinder kosten Geld! Im Durchschnitt belaufen sich die Ausgaben auf etwa 500 Euro pro Monat. Bis zur Volljährigkeit summiert sich das auf rund 105.000 Euro. Möchte das Kind später studieren oder zusätzliche Wünsche wie ein Auslandsjahr verwirklichen, steigen die Kosten nochmals deutlich. Das ist ein ordentlicher Batzen Geld: Kein Wunder also, dass immer mehr Eltern ein finanzielles Polster für ihre Kinder schaffen möchten, um ihnen den Start ins Erwachsenenleben zu erleichtern. Doch wie?

Reichte früher noch ein Sparbuch, um Geld sicher und gewinnbringend anzulegen, sind in den letzten Jahren angesichts der Niedrigzinsen andere Anlageklassen (auch Assetklassen) immer beliebter geworden, um Vermögen aufzubauen und zu Sparen, zum Beispiel Aktienfonds oder ETFs. In Südtirol erfreuen sich auch die Buoni Fruttiferi Postali großer Beliebtheit. Seit 2025 sind sie besonders interessant, da sie bei der Berechnung des ISEE-Wertes nicht mehr als Vermögen berücksichtigt werden, siehe dazu unseren Blogbeitrag zum Haushaltsgesetz 2025.

Obwohl die Zinsen inzwischen wieder leicht steigen, halten sie längst nicht mit der Inflation Schritt. In Italien lag die Teuerungsrate zuletzt bei über 8 Prozent. Diese Geldentwertung macht es schwierig, das Ersparte vor einem Wertverlust zu schützen – selbst mit renditestarken Anlagen. Trotzdem sind sie einen Blick wert. Hier die Gründe dafür.

Das Problem mit dem Sparbuch für Kinder

Wir alle kennen es noch aus unserer eigenen Kindheit und haben uns an es gewöhnt: Der Klassiker, das Kindersparbuch. Viele Eltern greifen auch heute noch darauf zurück, um für den Nachwuchs zu sparen. Doch ist das Sparbuch in der aktuellen Finanzwelt noch zeitgemäß?

Laut Finanzexperten hat das Sparbuch ausgedient ausgedient. Warum? Darauf sind wir bereits in unserem Beitrag „Drei Denkfehler in Sachen Finanzen“ eingegangen. Ich möchte aber den wichtigsten Punkt hier noch einmal aufgreifen:

Der unsichtbare Geldverlust

Früher waren Zinsen von 4–5 Prozent keine Seltenheit und das Geld auf dem Sparbuch hat sich auf wundersame Weise, scheinbar von allein, vermehrt. Heute ist das Gegenteil der Fall: Es gibt kaum noch Zinsen und das Guthaben verliert an Kaufkraft.

Ein Beispiel:

Wenn du heute 10 Euro auf dem Sparbuch hast, kannst du dir in zehn Jahren – bei gleichbleibender Inflation von 8 Prozent – nur noch Waren im Wert von 4,60 Euro kaufen. Der Wert deines Geldes schmilzt regelrecht dahin. Bei einer durchschnittlichen Inflation von 2 Prozent kannst du dir in zehn Jahren nur noch Waren im Wert von etwa 8 Euro kaufen.

Wer also für die Zukunft seines Kindes sparen möchte oder das Ersparte für sein Kind wenigstens im Wert erhalten will, bis man das Geld irgendwann in 18 Jahren braucht, muss nach Alternativen suchen, um den realen Wert des Geldes zu erhalten und den Kaufkraftverlust auszugleichen.

Die Börse als Inflationsschutz?

Die Börse bietet eine attraktive Möglichkeit, um Kapital langfristig zu vermehren. Besonders diversifizierte Fonds wie ETFs sind eine lohnenswerte Option für Anleger, die vom Wachstum der Weltwirtschaft profitieren möchten. Denn Aktien, die Anteile an Unternehmen darstellen, haben sich über lange Zeiträume hinweg bewährt und als rentabel erwiesen. Wenn sich Unternehmen gut entwickeln, können Anleger von Dividenden (Gewinnausschüttungen) und steigenden Kursen profitieren.

Langfristiger Erfolg mit Aktieninvestments?

Gerd Kommer, ein renommierter Finanzautor, hat in seinem Buch „Souverän investieren mit Indexfonds und ETFs“ die historische Entwicklung von verschiedenen Portfolios untersucht und beleuchtet, wie die Kapitalmärkte langfristig funktionieren. In seinen Untersuchungen hat sein Weltportofolio, d.h. einen global diversifizierten passiven Exchange-Traded Fund als Grundlage genommen.

Seine Ergebnisse: Die Kapitalmärkte sind effizient und haben sich langfristig trotz aller Krisen, Kriege und platzenden Blasen (z. B. Dot-Com-Blase oder Immobilienblase) immer wieder erholt. Wer sich ein Stück vom ganzen Markt kauft, investiert in den wachsenden Wohlstand der Welt, so Kommer.

Warum lohnt sich die Börse für Kinder?

Gerade für Kinder kann ein langfristiges Investment lohnenswert sein, insbesondere wenn du früh damit anfängst und über einen langfristig Zeitraum investierst. Der Anlagehorizont von Kindern beträgt oft 15 bis 18 Jahre oder mehr – ausreichend Zeit, um Marktschwankungen auszugleichen.

Statistisch gesehen hat ein Investment in globale Aktien (z. B. den MSCI World Index) in den letzten 50 Jahren über jeden beliebigen 15-Jahres-Zeitraum durchschnittlich eine Rendite von 7% brutto pro Jahr erzielt. Das macht börsengehandelte Indexfonds (ETFs) zu einer attraktiven Option / Investment.

Denn ihr Anlagehorizont umfasst Jahrzehnte und auch wenn es in diesem Zeitraum immer wieder Crashs und Kursschwankungen gibt, spielen diese über lange Zeiträume eine untergeordnete Rolle, solange das Investment breit gestreut ist – über Anlageklassen (risikobehaftet und risikofrei), Regionen und Branchen hinweg.

Ein Lerneffekt für Kinder

Übrigens: Wenn du dich mit Anlagen und dem Investieren beschäftigst, hat das einen weiteren positiven Nebeneffekt. Wenn du dein Kind von Anfang an in den Prozess einbeziehst, profitiert es gleich doppelt. Zeig ihm, wie du sein Depot auflädst, erkläre die Kursschwankungen und die Dividendenausschüttungen. So lernt dein Kind spielerisch den Umgang mit Geld und erkennt, dass sich langfristiges Investieren auszahlt. Es wird später keine Berührungsangst mit dem Thema haben und von klein auf verstehen, wie wichtig es ist, Geld zurückzulegen und zu investieren.

Ein Hinweis zur Risikostreuung

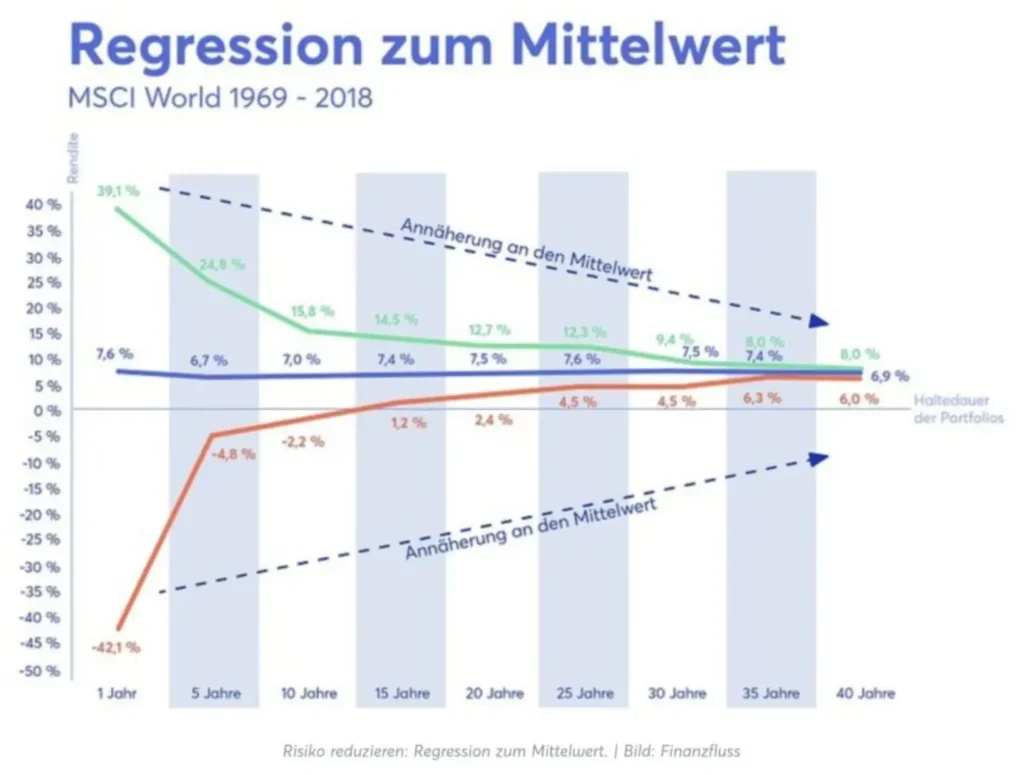

Investiere nur Geld in ETFs, das du wirklich in den nächsten Jahren nicht brauchst! Wie bereits erwähnt, kann die Börse kurzfristig stark schwanken, und es ist auch möglich, dass der Depotwert zeitweise auch mal 50% seines Wertes verliert. Die Grafiken zeigen ganz gut, dass sich die Renditeerwartung im Laufe der Jahre, so zeigen es zumindest historische Daten, zum Mittelwert bewegen.

Daher gilt: Streuung ist entscheidend. Lege dein gesamtes Erspartes niemals in einer einzige Anlageklasse an. Eine gute Kombination könnte beispielsweise sein:

- Ein Teil in einen globalen ETF, z. B. auf den MSCI ACWI IMI (er deckt 99% der Weltwirtschaft ab).

- Ein Teil auf ein Festgeldkonto.

Aktuell gibt es Festgeldangebote mit bis zu 4% Verzinsung bei einer Laufzeit von 5 Jahren. Sollten die Leitzinsen der Europäischen Zentralbank (EZB) weiter steigen, könnten sich in den kommenden Monaten sogar noch attraktivere Angebote ergeben.

Der Zinseszinseffekt

Wie bereits erwähnt, lohnt es sich, möglichst früh mit dem Anlegen für dein Kind zu beginnen. Das hat gleich mehrere Vorteile: Zum einen wird das Risiko durch die Regression zum Mittelwert deutlich minimiert und zum anderen kann dein Kind vom Zinseszinseffekt profitieren. Dieser sorgt dafür, dass sich das Kapital über die Jahre immer stärker vermehrt, da du nicht nur auf dein ursprünglich investiertes Geld Zinsen erhältst, sondern auch auf die bereits angehäuften Zinsen.

Ein Beispiel: Du legst für dein Kind zu seiner Geburt 1.000 € an. Das Beispiel haben wir bereits im Beitrag zum Buch „Ein Hund namens Money“ schon einmal durchgerechnet.) Du investierst also 1.000 € und bekommst jährlich 4% Zinsen. Ignorieren wir vorerst die Inflation, hast du nach einem Jahr 1.000 €, plus 40 € Zinsen, also insgesamt 1.040 €.

Im zweiten Jahr erhältst du nicht mehr 40 € Zinsen, sondern du profitierst vom Zinsenzinseffekt. Das heißt du bekommst nun 4% Zinsen auf die 1.040 Euro und das sind dann schon 41,60 €. Im dritten Jahr bekommst du 43,26 € Zinsen auf den Betrag von 1.081,60 und hast damit nach drei Jahren schon 1.125 Euro.

Hättest du nur die Zinsen auf das ursprüngliche Kapital erhalten, wären es nach drei Jahren nur 1.120 € (1.000 € + 40 € + 40 € + 40 €). Der Zinseszinseffekt zeigt also seine Kraft und sorgt dafür, dass sich das Kapital über die Jahre exponentiell vermehrt – und das ist besonders beim langfristigen Sparen für Kinder ein unschätzbarer Vorteil.

Ich habe das ganze Mal für dich in den Zinsenzinsrechner von Finanzfluss eingegeben und das ganze sieht so aus:

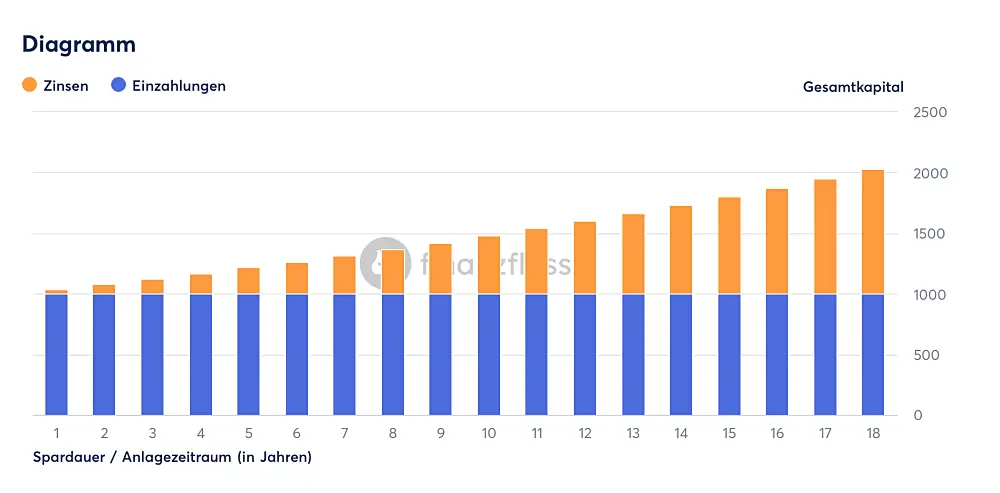

Der Zinseszinseffekt sorgt dafür, dass sich das Kapital über die Jahre exponentiell vermehrt – und das ist besonders beim langfristigen Sparen für Kinder ein unschätzbarer Vorteil. Je länger du dein Kapital investiert lässt, desto stärker profitiert es vom Zinseszinseffekt. Dies zeigt auch die folgende Rechnung: Wenn du heute 1.000 € investierst und nichts weiter einzahlst, hast du nach 18 Jahren bei einer durchschnittlichen Verzinsung von 4% insgesamt 2.026 €. Das bedeutet, dass sich dein Kapital fast verdoppelt hat, einfach durch den Zinseszinseffekt!

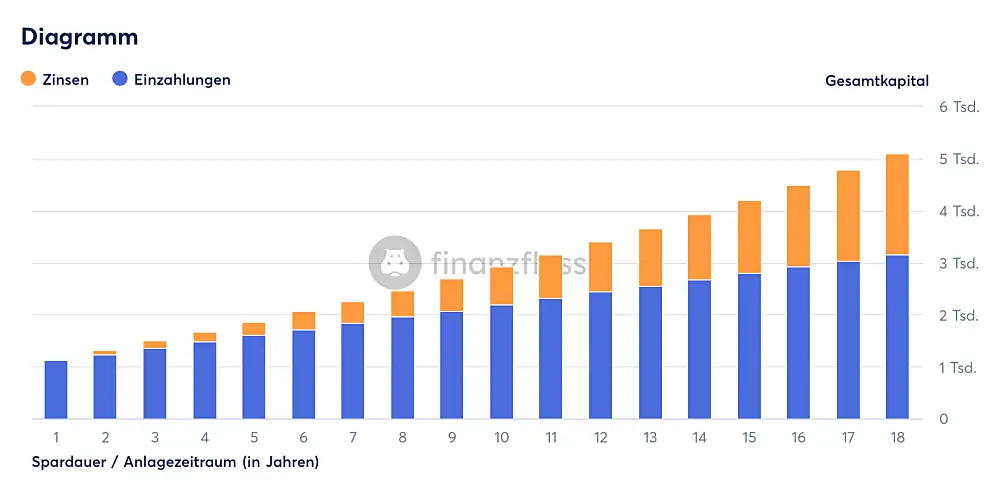

Doch was passiert, wenn du zusätzlich zu der Einmaleinlage von 1.000 € monatlich 10 € in den Fonds investierst? Wenn du dies über 18 Jahre bei einer Verzinsung von 4% tust, sieht die Rechnung so aus:

- Eingezahltes Kapital: 3.160 € (1.000 € einmalig + 10 € * 12 Monate * 18 Jahre)

- Erhaltene Zinsen: 1.943 €

- Guthaben nach Ablauf: 5.103 €

Die 4 Prozent bekommst du aktuell sogar schon als Zinsen für Festgeld-Konten sog. conto deposito vincolato und sind, wie du oben aus der Tabelle von Gerd Kommer entnehmen kannst, eine eher niedrige Renditeerwartung beim Investieren in Aktienfonds. Der Durchschnitt liegt da bei etwa 7% brutto, wovon dann noch die Steuer und Gebühren abgehen.

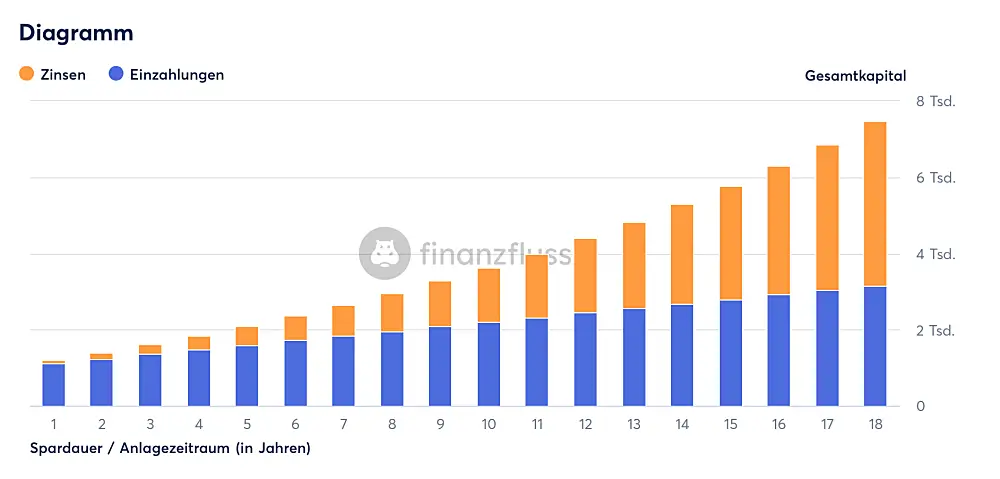

Wenn wir von den 7% Rendite ausgehen, die ein ETF auf den MSCI World durchschnittlich in einem 15-Jahres-Zeitraum in den letzten 50 Jahren erwirtschaftet hat, dann wäre die Rechnung folgende:

Eingezahltes Kapital: 3.160 € (1.000 € einmalig + 10 € * 12 Monate * 18 Jahre)

Erhaltene Zinsen: 4.300 €, also mehr als wir eingezahlt haben

Guthaben nach Ablauf: 7.460 €

Und noch ein letztes Beispiel: Angenommen, du investierst bei der Geburt deines Kindes nicht einen größeren Betrag auf einmal, sondern legst stattdessen einen monatlichen ETF-Sparplan an (oft schon ab 1 Euro möglich). Das Beispiel ist denke ist sehr realistisch, denn gerade nach der Geburt haben Eltern oft nicht einfach mal so 1.000 € übrig, die sie die nächsten 15 Jahre nicht brauchen. Denn Elternzeit, die nur zu 30% vergütet wird oder die Zusatzrente für die Erziehungszeit, fressen das Ersparte gerne mal auf.

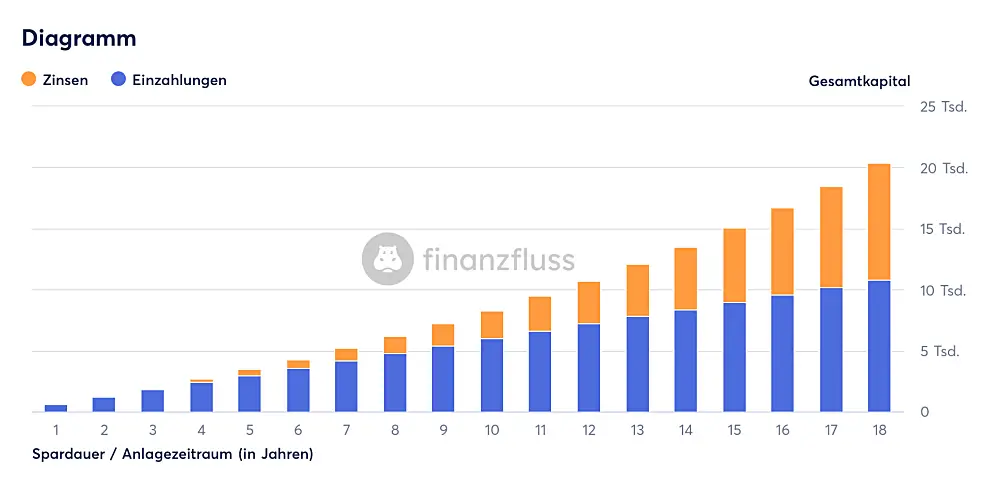

Angenommen, du möchtest also regelmäßig einen kleinen Betrag sparen und entscheidest dich, den monatlichen Mindestbeitrag des Assegno unico von 50 € anzulegen. Bei einer jährlichen Rendite von 7% könnte sich dein Investment wie folgt entwickeln:

- Gesamte Einzahlungen: 10.800 € (50 € monatlich über 18 Jahre)

- Erhaltene Zinsen: 9.599 €

- Endkapital nach 18 Jahren: 20.399 €

Dieses Beispiel zeigt, wie sich regelmäßige kleinere Beiträge über einen langen Zeitraum summieren können – vor allem durch den Zinseszinseffekt und die mögliche Rendite eines ETF-Sparplans. Schon mit einem überschaubaren monatlichen Betrag lässt sich auf lange Sicht ein beträchtlicher Betrag aufbauen.

Selbst bei einer realistischen Rendite von nur 5% pro Jahr würdest du am Ende trotzdem 16.879 Euro erreicht haben. Das bedeutet, dass du bei einem eingezahlten Kapital von 10.800 Euro Zinsen in Höhe von 6.079 Euro erhältst. Das ist doch schon eine tolle Unterstützung für den Start ins Erwachsenenleben – sei es für die erste eigene Wohnung, ein Auto oder ein Studium!

Du siehst also: Der Zinseszinseffekt – also das Wiederanlegen der Zinsen – sorgt dafür, dass das Vermögen exponentiell wächst. Wenn du noch weitere Beispiele berechnen möchtest, kann ich dir den Zinsenzins-Rechner von Finanzfluss empfehlen.

Geldgeschenke statt Zeug?

Auf unserem Blog haben wir bereits mehrfach im Sinne der Nachhaltigkeit und des Minimalismus dafür plädiert, Zeit statt Zeug zu schenken. Aber wie wäre es, wenn du Verwandte, Großeltern, (Paten-)Tanten und Onkel darum bittest, für „die goldene Gans“ deines Kindes ein kleines Geldgeschenk beizusteuern? Mit den Argumenten aus diesem Artikel solltest du dafür genug überzeugende Gründe haben.

Gerade wenn wir Eltern selbst nichts für unser Kind zurücklegen können, weil wir das gesamte Landeskindergeld und alle Unterstützungsmaßnahmen brauchen, um unseren Lebensunterhalt zu bestreiten, kann ein solches Geldgeschenk eine schöne Möglichkeit sein, trotzdem etwas für die Zukunft des Kindes zu tun. Das Geld ist sicherlich besser investiert, als in so manches Plastikspielzeug, und trägt zum langfristigen Vermögensaufbau bei. Es ist also eine direkte Investition in die Zukunft deines Kindes!

Falls du noch mehr Argumente gegen das klassische Sparbuch und für renditeträchtigere Anlageformen wie Aktien brauchst, gibt es auf YouTube zahlreiche gute Videos, auch speziell für Frauen. Wer lieber Podcasts hört, findet ebenfalls viele Angebote, die das Thema Geldanlage von der Pike auf erklären. In diesem Beitrag habe ich meine liebsten Podcast-Tipps zum Thema Finanzen mit euch geteilt.

Was brauche ich zum Investieren?

Bevor du Geld für dein Kind anlegen kannst, solltest du dir die Frage stellen, wie viel Geld du monatlich zum langfristigen Sparen zur Verfügung hast. Du möchtest schließlich nicht nur einmal einen kleinen Betrag anlegen, sondern hoffentlich regelmäßig und kontinuierlich sparen. Eine gute Möglichkeit, diese Frage zu beantworten, ist ein Haushaltsbuch. So behältst du einen Überblick über deine Einnahmen und Ausgaben und kannst realistisch abschätzen, wie viel du tatsächlich sparen kannst.

m nächsten Schritt solltest du dir Gedanken über den Anlagehorizont machen. Je nachdem, wie lange du investieren möchtest, kannst du entscheiden, welche Anlageklassen für dich am besten geeignet sind. Idealerweise wählst du einen Mix aus verschiedenen Assetklassen. Ein Teil des Geldes könnte sicher angelegt werden, zum Beispiel in Tages- oder Festgeld, während ein anderer Teil in riskantere, aber potenziell renditestärkere Anlagen wie ETFs investiert werden kann.

Ein weiterer interessanter Ansatz ist ein Zusatzrentenfonds, zum Beispiel der Laborfonds in Südtirol. Wenn eines der Elternteile im Laborfonds eingeschrieben ist, kann auch ein Zusatzfonds auf den Namen des Kindes eröffnet werden. Der Vorteil hierbei ist, dass das eingezahlte Kapital bei der Berechnung des ISEE-Wertes nicht mit einfließt – genauso wie Staatsanleihen und bestimmte Sparprodukte wie buoni fruttiferi postali. Zudem wird die Auszahlung später geringer besteuert, je nachdem, wie lange das Kind bereits im Fonds eingeschrieben ist. Außerdem kann das Kind, wenn es später benötigt wird, von einem vergünstigten Kredit (Bauspardarlehen) profitieren.

Dieser Mix ermöglicht dir eine ausgewogene Strategie, bei der du sowohl sicher verwahrtes Vermögen hast, das dir jederzeit zur Verfügung steht (auch wenn es nur gering verzinst wird), als auch ein Teil des Vermögens, der mehr Risiko eingeht, aber dafür auch eine höhere Rendite bieten kann. Denn: Rendite und Risiko sind eng miteinander verbunden.

Die Vorteile des Zusatzrentenfonds für zu Lasten lebende Familienmitglieder

Bevor wir uns weiter mit Aktiendepots und anderen Sparmöglichkeiten beschäftigen, möchte ich noch einmal die Vorteile des Laborfonds für Kinder zusammenfassen:

- Steuervorteile: Beiträge, die in den Zusatzrentenfonds eingezahlt werden, sind bis zu einem Betrag von 5.164,57 € steuerlich absetzbar.

- Vermögensverwaltung mit Zinseszinseffekt: Das für das Kind eingezahlte Kapital wird extern verwaltet, sodass du dich nicht selbst um ein Depot kümmern musst. Du investierst dennoch in den Aktienmarkt und in ETFs. Ein besonderer Vorteil: Das Kapital profitiert vom Zinseszinseffekt, was bedeutet, dass nicht nur das eingezahlte Geld, sondern auch die erwirtschafteten Renditen über viele Jahre hinweg weiterverzinst werden.

- Flexibilität: EEinmal im Fonds angemeldet, kannst du die Beiträge flexibel anpassen. Du entscheidest, wann und wie viel du investieren möchtest. Es gibt keinen festen monatlichen Sparplan, den du einhalten musst – die Einzahlungen können jederzeit verändert oder pausiert werden, ohne dass du dies dem Rentenfonds mitteilen musst.

- Geringere Besteuerung der Auszahlung: Je länger das Kind im Fonds eingeschrieben ist, desto günstiger wird die spätere Besteuerung der Auszahlung. Auf Rentenleistungen (Kapital oder Renten) und einige Ablösungen, wie Vorschüsse für Gesundheitskosten, wird ein endgültiger Steuerabzug mit einem Höchstsatz von 15 % angewendet. Dieser Steuersatz sinkt jedes Jahr nach dem sechzehnten Jahr um 0,3 %, was die Auszahlung besonders vorteilhaft macht.

- Bausparoptionen und Förderung: Dein Kind kann später von speziellen Bausparmöglichkeiten profitieren, die von den autonomen Provinzen Bozen unterstützt werden. Diese Förderung erleichtert den Erwerb des Eigenheims und ist ein zusätzlicher Vorteil zur Altersvorsorge. Das Bauspardarlehen, das bei Erfüllung der Voraussetzungen gewährt wird, kann maximal doppelt so hoch ausfallen wie das angesparte Kapital im Rentenfonds. Für öffentlich Bedienstete kann der Darlehensbetrag sogar bis zum Dreifachen steigen.

- Vorschüsse bei Bedarf: Falls du dir Sorgen machst, dass das eingezahlte Kapital bis zur Verrentung des Kindes gebunden bleibt, gibt es gute Nachrichten: Du kannst in bestimmten Fällen Vorschüsse auf das Kapital beantragen. Bis zu 75 % der angesparten Summe können für Gesundheitsausgaben oder den Kauf, Bau oder die Renovierung der eigenen Wohnung (auch für das Kind) nach 8 Jahren Mitgliedschaft abgehoben werden. Auch für andere Bedürfnisse können bis zu 30 % des Kapitals nach 8 Jahren beantragt werden.

- Gesamt- oder Teilablöse bei: Bei Verlust der Mitgliedschaftsvoraussetzungen, bei Invalidität, Arbeitslosigkeit, Mobilität, Lohnausgleichskasse, Ableben entsprechend den Bedingungen des Rentenfonds kann das eingezahlte Kapital auch vollständig ausgezahlt werden.

Der Zusatzrentenfond ist also eine weitere Möglichkeit, für dein Kind langfristig zu sparen, während gleichzeitig von Steuervorteilen profitiert werden kann. Mit der Flexibilität der Beitragszahlungen und der Möglichkeit, bei Bedarf Vorschüsse zu beantragen, bietet der Laborfonds eine weitere Alternative zur langfristigen Geldanlage.

Das Depot: Investieren in den Aktienmarkt

Um für dein Kind in den Aktienmarkt zu investieren, musst du ein Depot eröffnen. Heute, dank Online-Brokern, ist das in der Regel kostenlos und ohne Grundgebühren möglich. Es lohnt sich, sich umzuhören, denn bestimmt gibt es in deinem Umfeld jemanden, der bereits Erfahrung mit Investitionen hat.

Es gibt viele Online- und Neobroker wie Scalable Capital, Trade Republic, interactive Brokers, directa, Degiro und viele mehr, die kostenlose Depots anbieten. Viele Broker bietet zusätzlich kostenlose monatliche Sparpläne an, die automatisch von deinem Konto abgebucht und in deinen Wunsch-ETF oder -Fond investiert werden.

Das Wichtigste beim Investieren ist jedoch, dass du dich vorher gut informierst. Es ist entscheidend, ein solides Grundwissen aufzubauen, damit du fundierte Entscheidungen treffen kannst und dich beim Investieren sicher fühlst. Dein finanzielles Wohlbefinden ist genauso wichtig wie die Anlage selbst. Es ist nicht gut, wenn du mit Unsicherheit investierst und bei jeder Marktbewegung Bauchschmerzen hast oder in Panik verfällst.

Wie bereits erwähnt, gibt es im Netz zahlreiche Angebote und empfehlenswerte Bücher für den Einstieg. Hier eine kleine Auswahl:

- „Die Kunst, über Geld nachzudenken“ von André Kostolany

- „Über die Psychologie des Geldes: Zeitlose Lektionen über Reichtum, Gier und Glück“ von Morgan Housel

- „Souverän investieren mit Indexfonds und ETFs“ von Gerd Kommer

- „Das einzige Buch, das Du über Finanzen lesen solltest“ von Thomas Kehl und Mona Linke

- „Dein Money 1×1: Der Finanzguide für Frauen“ von Anne Connelly

- „So wirst du finanziell frei: 13 clevere Geldstrategien erfolgreicher Frauen“ von Margarethe Honisch

- „Ein Hund namens Money“ von Bodo Schäfer

- „Soundtrack für Vermögenswerte: Finde die persönliche Freiheit mit vielen Vorschlägen für deinen Weg in die finanzielle Unabhängigkeit“ von Daniel Korth und Ümit Mericler

- „Der Finanzwesir 2.0 – Was Sie über Vermögensaufbau wirklich wissen müssen“ von Albert Warnecke

Wie genau investiere ich nun?

Eine der wichtigsten Regeln für eine langfristige Geldanlage ist die breite Streuung über verschiedene Assetklassen, Branchen und Länder hinweg. Aufgrund des langen Anlagehorizonts, insbesondere bei der Geldanlage für Kinder, kannst du auch in renditeträchtigere Anlageklassen investieren, wie sie in der Tabelle von Gerd Kommer zu finden sind (siehe oben). Denn kurzfristige Schwankungen spielen über Jahrzehnten hinweg meist eine untergeordnetere Rolle.

Dennoch ist eine Risikostreuung über verschiedene Bereiche, Branchen und Länder unumgänglich. Der einfachste Weg, dies umzusetzen, ist durch börsengehandelte Indexfonds, sogenannte ETFs (Exchange Traded Funds). Ein ETF bildet die Wertentwicklung eines bestimmten Index nach und handelt passiv – im Gegensatz zu aktiv gemanagten Aktienfonds.

Wenn du mehr über ETFs erfahren möchtest, bieten Seiten wie Weltsparen.de, Extraetf, justetf, Finaztip und die Verbraucherzentrale weitere nützliche Informationen.

Bekanntestes Beispiel für einen Weltaktienindex ist der MSCI World, der rund 1.600 Unternehmen aus 23 Industrieländern abbildet. Wenn du einen ETF kaufst, der diesen Index nachbildet, investierst du mit einem Schlag in viele Unternehmen aus verschiedenen Ländern und Branchen. Der Vorteil: Das ist kostengünstig und transparent.

Worauf solltest du bei der ETF-Auswahl achten?

Es gibt nicht nur einen einzigen ETF, der den MSCI World abbildet, sondern viele verschiedene. Und auch die Auswahl an Indizes ist riesig. Wichtige Unterscheidungsmerkmale der ETFs sind:

- Ertragsverwendung: Einige ETFs schütten die Erträge aus (Dist), andere reinvestieren die Gewinne automatisch in den Fonds (Acc). Letzteres sind die sogenannten thesaurierenden ETFs, die den Zinseszinseffekt optimal ausnutzen.

- Replikationsmethode: ETFs unterscheiden sich in der Art und Weise, wie sie den Index nachbilden. Die genaue Methode kann sich auf die Kosten und die Effizienz des Fonds auswirken. Es gibt die Physische Replikation, die Synthetische Replikation, die Optimierte Replikation, die vollständige Replikation und, ganz neu mit dem Welt-ETF von Scalable Capital, die hybride Replikation.

- Kosten: Achte auf die Kosten des ETFs. Diese variieren je nach Anbieter und können einen großen Einfluss auf deine Rendite haben, besonders bei langfristiger Geldanlage.

Du kannst sowohl Einmalzahlungen leisten als auch monatliche Sparpläne einrichten. Bevor du mit dem Investieren beginnst, solltest du dir auf jeden Fall 1-2 Wochen Zeit nehmen, um dich gut zu informieren. Es gibt viele kostenlose Ressourcen online, die dir dabei helfen können, ein fundiertes Grundwissen über ETFs und die Auswahl des passenden Fonds aufzubauen.

Was gilt es noch zu beachten?

Wenn du dich entscheidest, ein Depot für dein Kind zu eröffnen, ist es wichtig, sich bewusst zu machen, dass Kapitalerträge auch versteuert werden müssen. Du solltest im Vorfeld klären, ob die Bank diese Steuer automatisch abführt, was bei vielen lokalen aber auch bei Onlinebanken der Fall ist, oder ob du dich selbst darum kümmern musst. Im letzteren Fall erhältst du entsprechende Unterlagen, die du deiner Steuererklärung beilegen musst. Keine große Sache! – Du solltest es nur vorab wissen. Zudem solltest du daran denken, das Ersparte deines Kindes auch in der ISEE- oder EEVE-Erklärung anzugeben. Welche Ausnahmen es bei der Berechnung des ISEE Wertes seit 2025 gibt, kannst du in unserem Beitrag zum Haushaltsgesetz 2025 nachlesen.

Wenn du dich für einen Fonds entscheidest, könnte es sich auch um einen Zusatzrentenfonds wie den Pensplan Laborfonds handeln. Beachte hierbei, dass das Kapital nicht direkt und immer verfügbar ist, sondern an bestimmte Bedingungen wie Bausparen oder Altersvorsorge gebunden ist. Genauere Informationen dazu erhältst du bei deinem Rentenfonds. Ein Vorteil solcher Fonds ist, dass Kapitalerträge teils steuerbefreit sind.

Solltest du dich hingegen für einen ETF entscheiden, ist es ebenfalls wichtig, die Entwicklung des Portfolios im Blick zu behalten, besonders gegen Ende der Sparzeit. Je näher du dem Zeitpunkt kommst, an dem du das Geld benötigst, desto mehr Risiko solltest du schrittweise aus dem Portfolio nehmen (Umschichten). Das gelingt, indem du in guten Börsenphasen einen Teil der Aktien verkaufst und die Gewinne auf ein sichereres Konto, wie ein Giro- oder Festgeldkonto, legst. Eine weitere Möglichkeit zur Risikominderung ist der Einsatz von Mischfonds. Diese kombinieren verschiedene Anlageklassen wie Aktien, Anleihen und Rohstoffe, um das Risiko zu streuen. Ein Beispiel hierfür ist der Arero Weltfonds, der zu 60% in Aktien, 25% in europäische Anleihen und 15% in Rohstoffe investiert.

Das geht, indem Teil der Aktien in guten Börsenphasen verkauft und Gewinne realisiert werden, die du dann auf ein Giro- oder Festgeldkonto legst. Auch Mischfonds bieten sich an, indem beispielsweise verschiedene Anlageklassen gemischt sind und damit das Risiko verringert werden soll. So sind beispielsweise im Arero Weltfond 60% Aktien, 25% europäische Anleihen und 15% Rohstoffe drinnen.

Ein Tipp zum Schluss

Ganz gleich, ob du dich für das „gute alte Sparbuch“ entscheidest, einen beliebten Buono fruttifero postale für dein Kind kaufst, in Festgeld anlegst oder in Aktienfonds und ETFs investierst – beziehe dein Kind unbedingt in den Prozess ein!

Wenn dein Kind von sich aus Interesse an Geld zeigt – spätestens, wenn es Taschengeld möchte – ist der perfekte Zeitpunkt, um gemeinsam über Geld und alles, was damit zu tun hat, zu sprechen. Indem du dein Kind frühzeitig einbeziehst, schaffst du nicht nur ein positives Verhältnis zu Geld, sondern hilfst ihm auch, im späteren Leben bessere finanzielle Entscheidungen zu treffen. Es wird Geld nicht als lästige Pflicht, sondern als wichtiges Thema verstehen.

Für den Anfang reicht ein Sparschwein – später kann es das Taschengeld sein, und mit der Zeit kann das Verständnis für Geld immer weiter wachsen. Kinder lernen durch die aktive Auseinandersetzung mit Geld unter anderem, Preise zu vergleichen, Konsumentscheidungen zu treffen und den Wert von Sparen zu erkennen. Und das ist doch eine tolle Grundlage für die Zukunft, oder?

Titelbild: Pawel Czerwinski on Unsplash

{kind=link}