Das Thema Finanzen und Geld ist gefühlt in den letzten Jahren überall- und es gab sogar in unserer Gemeindezeitung einen Fragebogen zur finanziellen Unabhängigkeit für Frauen. Trotzdem habe ich mich nie damit auseinandergesetzt, obwohl ich mich ansonsten bei Finanzthemen eigentlich gut auskenne und nicht auf den Kopf gefallen bin. Schließlich weiß ich, wie in eine ISEE beantragen kann, wie ich alle Anträge um Familiengeld und Co. stellen kann und wie ich eine Steuererklärung mache.

Doch Sparen war nie ein großes Thema für mich. Erst war ich jung und unwissend und habe doch wirklich noch geglaubt, dass immer mehr (teure) Dinge mich glücklich machen. Und später ist am Monatsende durch meine zweite Ausbildung und meine Selbstständigkeit nie wirklich Geld übrig geblieben. Im Gegenteil, als wir im letzten August umgezogen sind, mussten wir uns Geld leihen.

Das hat mich zum Nachdenken gebracht: Sollten wir nicht irgendwo bei den monatlichen Kosten einsparen können, um etwas für unvorhergesehene Ausgaben wie diese zu sparen? Für die Kaution hat unser Erspartes noch gereicht, aber danach war unser Notgroschen auch schon wieder alle. Als ich mich näher mit dem Thema beschäftigt habe, bin ich einigen Denkfehlern auf die Schliche gekommen, die ich heute mit dir teilen möchte.

Inhaltsverzeichnis

Die Rente wird schon reichen!

Ein Sparbuch hilft beim Sparen!

Was Hänschen nicht lernt …

Die Rente wird schon irgendwie reichen!

Eigentlich müsste ich es besser wissen, schließlich habe ich vor über 15 Jahren, als ich nach der Matura an der Wirtschaftsfachoberschule eine Ausbildung zur Lohnbuchhalterin gemacht habe, das Entstehen der ersten geförderten Pensionsfonds wie Pensplan Laborfonds oder Raiffeisen Pensionsfond miterlebt.

Die Pensionsfonds haben viel in Aufklärungskampagnen investiert. Und trotzdem ist das Wissen um die eigene Rente noch nicht so weit verbreitet, wie es sein sollte!

[amazon box=“3499633744″ description=“Finanziell unabhängig und selbstbestimmt – dieses Buch zeigt, wie’s geht! Bei 75 Prozent aller Frauen in Deutschland wird die Rente später unter 400 Euro liegen. Warum? Weil Frauen immer noch weniger verdienen und sich selbst nicht um ihre finanziellen Angelegenheiten kümmern. In ihrem Buch trägt Natascha Wegelin Tipps und Tricks zusammen, mithilfe derer sich jede Frau ihre ganz persönliche Spar- und Investitionsstrategie erarbeiten kann.“/]

Viele – und dazu zähle ich auch, scheuen sich davor, ihre Abfertigung in einen Fond einzuzahlen, der das Geld für sie bis zur Rente verwahrt. Schließlich kennen viele von uns (gerade mit Kindern) Situationen im Leben, wo man sich gern einen Teil seiner Abfertigung auszahlen lässt, z.B. weil eine Eigentumswohnung gekauft werden soll oder ganz einfach weil das Kind plötzlich eine teure Zahnspange braucht.

Das war für mich einer der Gründe, nicht einen Pensionsfond einzuzahlen, denn wer sich für einen Pensionsfond entscheidet, bezahlt meistens nicht nur ein paar Prozente seines Gehalts dort ein (und oft auch ein Teil der Arbeitgeber), sondern auch seine gesamte Abfertigung.

Ein weiterer Grund war sicherlich auch, dass mit 20 Jahren die Rente noch so weit von mir weg war und ich keine Lust dazu hatte, mich mit meiner Altersvorsorge zu beschäftigen. Ich bin dem ersten Denkfehler aufgesessen, dass die gesetzliche Rente schon reichen wird. Schließlich leben wir in einem Sozialstaat und bei unseren Großeltern und Eltern reicht es doch auch!

Heute weiß ich es besser! Und auch die Pensionsfond der Region Trentino-Südtirol bieten mittlerweile weitere Leistungen an, zum Beispiel das Bausparen. Und während ich einerseits immer noch mit mir hadere, ob ich mich für einen solchen Zusatzrentenfond entscheiden soll (der Mensch ist eben ein Gewohnheitstier! – und die Fonds für mich noch zu undurchsichtig), wünsche ich mir andererseits, ich hätte mich schon früher damit auseinandergesetzt und vorgesorgt.

Ich wünschte, ich hätte früher mit dem Sparen angefangen und mit dem Ersparten beispielsweise die Erziehungszeiten unserer Töchter durch die freiwilligen Weiterzahlung der Rentenbeiträge (es gibt dazu auch eine entsprechende Unterstützung des Landes Südtirol) abgesichert um später nicht in die Altersarmut zu rutschen.

Aber aus Fehlern lernt man ja schließlich und damit dir das nicht auch passiert, hier einige Fakten für dich:

Die INPS Rente reicht in Zukunft nicht mehr aus!

Ich habe mich oft bei dem Gedanken erwischt, dass die gesetzliche Rente schon irgendwie reichen wird, um über die Runden zu kommen. Aber das ist leider nicht mehr so! Und davon sind nicht nur Frauen betroffen, die in schlechter bezahlten Berufen arbeiten, die aufgrund von Kindern oder Pflege von Angehörigen für Monate oder Jahre ganz aus dem Berufsleben ausscheiden oder viele Jahre nur in Teilzeit gearbeitet haben (Stichwort: Altersarmut), sondern auch Männer und Besserverdiener!

Das Rentensystem in Italien wurde viele Male reformiert und der demographische Wandel (immer weniger junge Menschen, die für die Alten in das Rentensystem einzahlen – immer mehr ältere Menschen und die längere Lebenerwartung) haben dazu beigeitragen, dass der Staat die Vorsorge für das Alterseinkommen immer mehr an die Bürger abgibt!

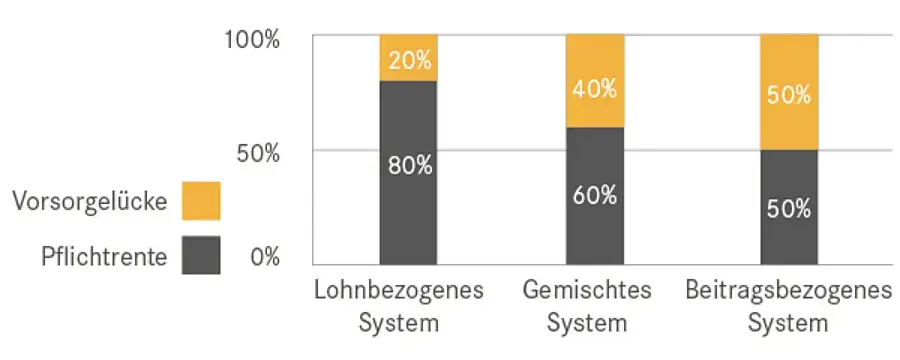

Unsere Generation erhält später einmal die Rente anhand der eingezahlten Beiträge (beitragsbezogenes Rentensystem). Früher war das noch anders, deshalb haben häufig gerade Frauen die letzten Jahre vor der Pensionierung wieder in Vollzeit gearbeitet, weil die Rente anhand des letzten Gehalts berechnet wurde.

Das ist heute nicht mehr so! – und die Rentenlücke, d.h. die Lücke zwischen den letzten Nettogehältern und der monatlichen Rente liegt heute schon bei rund 50%, wie du dieser Grafik entnehmen kannst:

Aber was bedeutet das? Das heißt, selbst wenn du heute gut verdienst aber du nur in die gesetzliche Rentenkasse INPS einzahlst, dann erhältst du später eine Rente, die nur rund 50% (Prognosen sprechen bis 2035 sogar von nur mehr rund 40%) des letzten Nettoeinkommens beträgt. Bei Frauen ist es meist noch weniger, da sie aufgrund von verschiedene Faktoren weniger Beiträge für ihre Rente eingezahlt haben. So bedeuten beispielsweise 10 Jahre Teilzeitarbeit rund 10% weniger Rente.

Deinen Lebensstandard wirst du ausschließlich mit der gesetzlichen Rente (INPS) im Alter nicht mehr halten können!

Bereits heute erhalten Frauen nur rund 804 Euro an monatlicher Rente! Die Mindestrente beträgt im Jahr 2022 498,27 € pro Monat und 6.477,51 € im Jahr, falls 15 Jahre lang eingezahlt wurde. Damit ist es kaum möglich, die Lebenshaltungskosten zu tragen, wenn man bedenkt, dass im April 2022 die Inflationsrate in Bozen auf 8,1% geklettert ist, die Renten aber nicht entsprechend steigen.

Wenn du mehr darüber erfahren möchtest, dann empfehle ich dir die Beiträge „Lasst uns über unsere Finanzen reden!“ und „Braucht es ihn noch, den Equal Pay Day?“. Wenn du wissen möchtest, wie du die Erziehungszeiten rentenmäßig absichern kannst, dann empfehle ich dir die Beiträge „Mami sorgt vor!“ und „Die Rentenversicherung für Mütter“.

Einfach? Ja, wäre da nicht die Zeitinkonsistenz!

Wusstest du schon, dass nicht nur zu wenig oder fehlende Informationen Schuld daran sind, dass wir (Frauen) meistens zu wenig oder gar nicht vorsorgen. Schuld daran ist auch die Zeitinkonsistenz, die auch als Problem von gebrochenen Vorsätzen bezeichnet wird.

Die Zeitkonsistenz besagt, dass wir uns erst rational für eine Sache entscheiden, die uns den größten Nutzen bringt, wir diese Entscheidung dann aber verändern, wenn es um die Umsetzung oder ans Warten geht. Ein Beispiel: Du hast die Wahl 12 Monate zu warten und dann 100 € zu bekommen oder du wartest 14 Monate und bekommst dafür 120 €. Die allermeisten werden sich zuerst für die 120 € entscheiden, doch wenn die Monate so vergehen, wird das abwarten immer schwerer und viele entscheiden sich dann plötzlich für die 100 €. Dieses Verhalten ist Zeitinkonsistent.

Dasselbe passiert, wenn wir uns vornehmen abzunehmen. Wer kennt es nicht: Heute erscheint uns der Nutzen einer Diät größer als die aktuellen Nachteile. Doch wenn wir wirklich mit der Diät beginnen, dann erscheint uns der Verzicht auf die leckere Pizza größer als ein Nutzen irgendwann in der Zukunft. So wichtig ist die Diät dann plötzlich nicht mehr – und wir greifen beherzt zu!

[amazon box=“3959724438″ description=“Anhand von 20 Kurzgeschichten vermittelt der preisgekrönte Autor Morgan Housel anschaulich, dass bei Geldthemen nicht entscheidend ist, über wie viel theoretisches Wissen jemand verfügt, sondern wie er sich in einer Stresssituation verhält.“/]

Und bei der Altersvorsorge geht es uns ähnlich: Viele wissen zwar, dass sie etwas für ihr Alter sparen und anlegen müssen und erstmal scheint der Nutzen in der Zukunft größer als der aktuelle Verzicht (sparen). Doch dann schlägt wieder die Zeitinkonsistenz zu und wir hauen trotz aller guten Vorsätze das Geld lieber heute auf den Kopf, als es für später anzulegen. Wir Menschen sind auch sehr gut darin, Ausreden dafür zu finden, warum das jetzt doch plötzlich die bessere Entscheidung ist.

Ich kenne von mir zum Beispiel die Ausrede: Wer weiß, ob ich überhaupt mit 70 Jahren noch lebe, wenn ich in Rente gehen kann. Oder: Das ständige Wachstum der Wirtschaft kann so langfristig nicht weitergehen, ohne die Erde kaputt zu machen, also wird es irgendwann einen Crash geben und das Geld, was ich bis dahin angelegt habe, ist futsch! Und den letzten Rest frisst die Inflation auf oder der dritte Weltkrieg bricht aus… Tja, dann ist plötzlich die Entscheidung für das aktuelle Glück für uns wichtiger, als jenes in der Zukunft.

Und so verhalten wir uns immer wieder zeitinkonsistent und alle guten Vorsätze sind schnell vergessen! Die Krux an der Sache ist, dass es dann, wenn wir die Entscheidung, die wir getroffen haben, bereuen, meistens schon zu spät dafür ist. Am besten sollten wir deshalb sofort gleich heute damit beginnen, etwas für unsere Zukunft zurückzulegen. Und: Je früher wir anfangen, umso mehr können wir vom Zinsenzins-Effekt profizieren!

Ein Sparbuch hilft beim Vermögenserhalt!

Der zweite Denkfehler wähnt uns in vermeintlicher Sicherheit. So haben wir vor 10 Jahren, wie viele andere Eltern, nach der Geburt unserer Tochter ein Sparbuch für sie eröffnet. Darauf wollten wir für sie regelmäßig Geld einzahlen und für sie sparen, damit sie später mit dem Geld den Führerschein machen kann. Heute weiß ich, dass das keine so gute Idee war; aber warum eigentlich?

Zum einen, weil wir auf das physische Sparbuch keine monatlichen Überweisungen in Auftrag geben konnten. Während wir bei einem Konto oder einem monatlichen (ETF-) Sparplan das Geld automatisch darauf überweisen können, war das leider beim Sparbuch nicht möglich.

Das hat dazu geführt, dass wir das Sparen einfach irgendwann im Alltag vergessen haben und das Sparbuch nur einmal im Jahr rausgeholt wird, um die Zinsen nachtragen zu lassen und eine Bestätigung über den Kontostand zum 31.12. abzuholen, die wir für die ISEE-Erklärung brauchen.

Der zweite Fehler ist das Sparbuch an sich und der Glaube, ein Sparbuch hilft uns dabei, den Wert des Geldes zu behalten oder vielleicht mit Hilfe der Zinsen, sogar ein wenig zu vermehren.

Das stimmt leider nicht mehr! Wir haben in den letzten beiden Jahren beispielsweise auf die Sparbücher der Kinder pro Jahr und Sparbuch ganze 4 Cent Zinsen bekommen. 4 Cent! Das sind weniger als 0,01% Zinsen. Da bekommen wir sogar auf unserem Konto noch mehr Zinsen, d.h. mit der Einlage in das Sparbuch haben wir weniger Zinsen bekommen, als wir sie auf unserem Familienkonto bekommen hätten.

Realer Kapitalverlust durch das Sparbuch

Wer nun denkt, 4 Cent sind besser als gar nichts, dann rechne doch mal die Inflation gegen. Im Mai 2022 ist die Inflation in Bozen auf 8,4% geklettert. Doch auch wenn wir nicht diese hohe Inflation als Grundlage nehmen, sondern die durchschnittliche Inflationsrate für alle privaten Haushalte in Bozen im Jahr 2021 von 2,5%, dann haben wir folgende Rechnung (als Beispiel):

Sparguthaben auf dem Sparbuch: 500,00 €

Zinsen zu Jahresende: 5 Cent

Somit haben wir zum Jahresende 500,05 € auf dem Sparbuch. Im Laufe des Jahres 2021 gab es allerdings eine Inflation von durchschnittlich 2,5%, damit sind unsere 500,05 € nur mehr so viel Wert wie 487,55 €. Bei einer Inflation von 8% sind sie nur noch 460,00 € wert! Ein teurer Denkfehler!

Anders gesagt: Bei 2,5 % Inflationsrate pro Jahr muss man sein Einkommen und sein Vermögen um 2,5% Prozent steigern, nur um den Betrag konstant halten zu können! Dann wird man weder reicher noch ärmer. Alles unter 2,5% Prozent (und damit die 0,01% Zinsen) bedeutet Verluste. Leider realisieren wir Jahr für Jahr nicht, dass wir mit dem Sparbuch eigentlich ärmer werden – weil es sehr langsam vor sich geht.

In der Nullzinsära gibt es – insbesondere bei den klassischen Sparformen wie dem Sparbuch – keine Erträge mehr, ganz im Gegenteil: Die steigende Inflation sorgt dafür, dass die Kaufkraft des Ersparten sinkt und die Ersparnisse sukzessive von der Geldentwertung „aufgefressen“ werden.

Wirtschaftskammer Steiermark

Doch was sind nun die Alternativen zum Sparbuch? Wie lässt sich Geld sinnvoll für mehrere Jahre anlegen ohne großen Wertverlust? Das sind Fragen, die ich in den nächsten Monaten hier auf dem Blog unter dem Thema Finanzen versuchen werde, zu beantworten. Eines ist jedoch sicher: Das Sparbuch dient heute nicht mehr dem Kapitalerhalt, sondern es findet schleichend eine Entwertung des Sparbuchvermögens statt.

Bei einem Anlagehorizont von 5, 10, 15 oder mehr Jahren (bis zur Rente zum Beispiel) gibt es andere Anlagestrategien aus unterschiedlichen Anlagebausteinen wie Anleihen, Aktien, Sparbriefen oder ETFs, die sich in den letzten Jahren als wertbeständiger erwiesen haben und zudem eine bessere Durchschnittsrendite als das Sparbuch verzeichnen können.

Was Hänschen nicht lernt, lernt Hans nimmermehr!

Na, auch schon mal gehört? Aber ist da was dran? Müssen wir wirklich den Umgang mit Geld schon als Kind lernen um später gut mit Geld umgehen zu können? Nein, auch das ist ein Denkfehler.

Wir können uns immer dafür entscheiden, uns zu informieren und etwas besser zu machen. So habe auch ich als Kind nie Taschengeld* bekommen und später, als ich ins Berufsleben eingestiegen bin, habe ich auch jeden Monat brav alles ausgegeben, was ich eingenommen habe. Schließlich müssen wir doch in unsere Wirtschaft investieren 😉

Natürlich wäre es schön, wenn wir alle im sozialen Umfeld schön früh gute Vorbilder in Sachen Geld und Finanzen haben, die uns zu Eigenverantwortung erziehen und uns erklären, warum Sparen für das Alter und das möglichst früh (Zinseszinseffekt) so wichtig ist. Und es wäre auch großartig – und das würde ich mir sehr wünschen – wenn es ein Schulfach gäbe, wo unsere Kinder lernen wie man mit Geld umgeht, wie man eine Steuererklärung macht, worauf man bei einem Mietvertrag achten sollten oder wie wir es vermeiden, in Schulden zu geraten.

Das wäre doch schön! Leider gibt es so ein Fach wohl in nächster Zeit nicht. Deshalb sollten wir Eltern unseren Kindern ein gutes Vorbild sein. Und wir selber können in jedem Alter noch lernen, besser mit unseren Finanzen umzugehen und zum Beispiel ein Haushaltsbuch führen.

Ich persönlich finde es sehr wichtig, dass wir Frauen uns mit dem Thema Finanzen beschäftigen, nicht nur, was unsere Altersvorsorge angeht. Wir sollten uns ein Grundwissen in Geldangelegenheiten aneignen, egal ob es darum geht, bei den monatlichen Einnahmen und Ausgaben den Überblick zu behalten oder darum, die eigenen Versicherungs- und Vorsorgeprodukte zu verstehen, die eine Versicherung, eine Bank oder ein Zusatzrentenfond uns verkaufen möchten.

Finanzen verstehen!

Schließlich sind Bankberater und Versicherungsvertreter Arbeitnehmer des jeweiligen Instituts und arbeiten im Sinne des Unternehmens; und das will mit deinem Geld und deinen abgeschlossenen Verträgen eben Geld verdienen. Dafür bekommen die Berater vom Unternehmen Provisionen oder Prämien und das sollten wir uns vor Augen halten, um die Intention eines solchen Beraters zu verstehen. Handelt er wirklich ganz in unserem Sinne und orientiert sich an unseren kurz- mittel- und langfristigen Zielen und Bedürfnissen? Um das zu verstehen, müssen wir die Produkte verstehen und sollten ein Grundwissen in Sachen Geld und Finanzen mitbringen!

Wenn du noch mehr über das Thema Finanzen wissen möchtest, dann schau dich doch in unserer entsprechenden Kategorie auf dem Blog um und trage dich hier in unseren Newsletter ein, wenn du auf dem Laufenden bleiben möchtest: